.svg)

Vous êtes médecin, kinésithérapeute, psychologue ou infirmier et vous vous apprêtez à franchir le cap de l'installation ? Le choix du statut juridique représente l'une des décisions les plus structurantes de votre activité professionnelle. Et pour cause : ce choix détermine votre régime fiscal, votre protection sociale, votre responsabilité et même vos perspectives d'évolution. Entre l'entreprise individuelle, la SEL, la SCM ou encore la SCP, les options ne manquent pas. Mais attention, chaque statut présente ses propres règles, avantages et contraintes. Certains privilégient la simplicité administrative, d'autres la protection patrimoniale ou l'optimisation fiscale.

Comment s'y retrouver ? Quels sont les pièges à éviter ? Cet article vous guide pas à pas pour faire le bon choix et exercer votre profession libérale, seul ou à plusieurs, dans les meilleures conditions juridiques.

.png)

MINI-SOMMAIRE

Quel statut juridique choisir pour exercer en solo en tant que professionnel de santé ?

Quel statut juridique choisir pour exercer à plusieurs en tant que professionnels de santé ?

Comment faire le bon choix de statut juridique en tant que professionnel de santé ?

FAQ

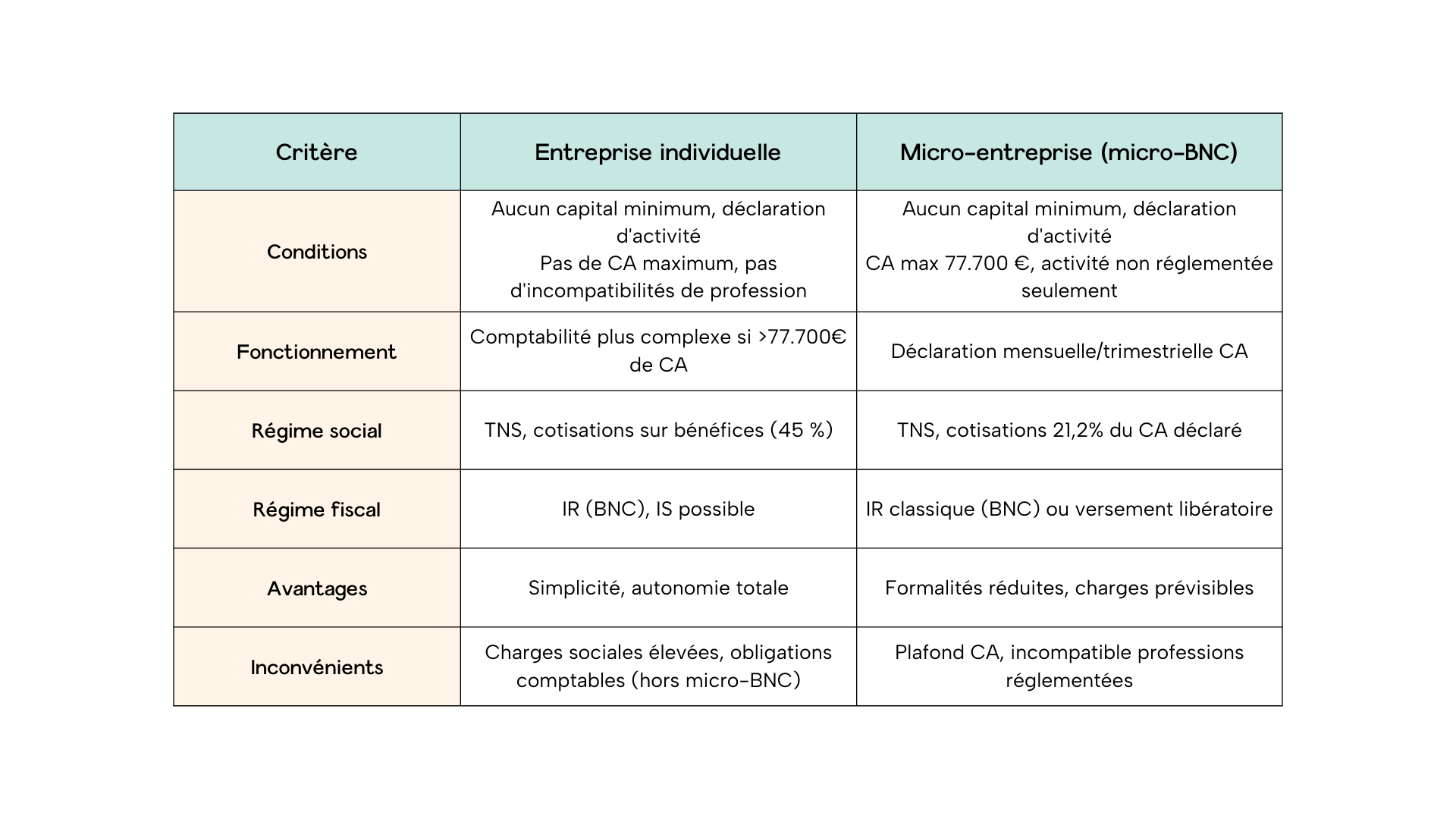

Vous démarrez votre activité et souhaitez voler de vos propres ailes ? Excellente nouvelle : plusieurs statuts s'offrent à vous pour exercer en solo en tant que professionnel de santé. L'entreprise individuelle et le régime micro-entreprise figurent parmi les plus populaires.

L'entreprise individuelle (dont la micro-entreprise est un régime fiscal simplifié) est peut-être le choix de statut juridique le plus simple pour les professionnels libéraux. Accessible et sans surprise, elle accompagne de nombreux praticiens dans leurs premiers pas.

Avec l'EI, vous exercez directement sous votre identité civile. Pas de société à créer, pas de capital à constituer. Une simple déclaration d'activité auprès du Guichet unique suffit pour recevoir votre numéro Siren et commencer à exercer.

Bien que vous exerciez en votre propre nom, votre patrimoine personnel est séparé de votre patrimoine professionnel, ce qui le protège en cas de dettes.

En tant qu'entrepreneur individuel, vous gérez votre activité de professionnel de santé comme bon vous semble. Vous prenez toutes les décisions, fixez vos tarifs et organisez votre planning.

Sur le plan comptable, rien de trop compliqué : seule la tenue d’un livre de recettes est exigé si vous êtes en micro-entreprise (nous le verrons ensuite). Mais si votre CA est supérieur à 77.700 €, vous êtes soumis au régime de la déclaration contrôlée, et vos obligations comptables sont plus nombreuses :

Vous relevez du régime des travailleurs non salariés (TNS). Concrètement, vous cotisez auprès de l'URSSAF pour votre protection sociale de base et vous devrez souscrire des assurances complémentaires pour être bien protégé. Vos cotisations d’environ 45 % dépendent de vos revenus.

Vos bénéfices sont imposés directement à l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux (BNC). Deux options fiscales s'offrent à vous :

☝️ Bon à savoir : vous pouvez aussi opter pour l’impôt sur les sociétés. Dans ce cas, vous êtes assimilé à une EURL.

Les plus :

Les moins :

Le régime micro-entreprise, ou micro-BNC pour les professions libérales, est généralement prisé pour sa simplicité. Mais prudence : il n’est pas toujours adapté pour les professionnels de santé, et ne peut être choisi pour les professions libérales réglementées.

Le régime micro-BNC (ou micro-entreprise) est un régime fiscal simplifié de l’entreprise individuelle. Vous exercez seul, en tant que personne physique, mais vous bénéficiez d'un régime fiscal et social ultra-simplifié. En outre, vous profitez d’une franchise en base de TVA jusqu'à un plafond de 37.500 € de CA.

Seule contrainte : votre chiffre d'affaires annuel ne doit pas dépasser 77.700 € pour les activités libérales. Au-delà, vous basculez automatiquement vers le régime de déclaration contrôlée.

Pour créer votre micro-entreprise, vous n’avez que peu de démarches à faire, et elles sont gratuites. Vous devez déclarer votre activité sur le site du Guichet unique et fournir quelques documents justificatifs. Pas de statuts à rédiger ni de capital social à déposer. Vous recevez ensuite votre numéro Siren et vous pouvez exercer. C’est souvent cette facilité qui oriente le choix du statut juridique vers le régime micro-BNC pour démarrer.

Le fonctionnement en micro-entreprise est assez simpliste. Vos obligations sont limitées : chaque mois ou trimestre, vous déclarez auprès de l’URSSAF votre chiffre d'affaires encaissé. Vous appliquez ensuite un taux forfaitaire pour calculer vos cotisations sociales et éventuellement votre impôt.

Côté comptabilité, vous avez simplement un livre des recettes à tenir, et aucune obligation de bilan annuel. Vous n’avez pas non plus à rédiger de statuts.

📝 À noter : vous ne pouvez pas déduire vos charges de votre chiffre d’affaires. Si vous avez des investissements à réaliser, il faut le prendre en considération.

Vous payez à l’URSSAF 21,2% de votre chiffre d'affaires en cotisations sociales, de façon mensuelle ou trimestrielle. Ce taux couvre toutes vos charges sociales obligatoires : maladie, retraite, allocations familiales, etc. Vous relevez du régime TNS (travailleur non salarié).

En régime micro-BNC, vous êtes assujetti à l’impôt sur le revenu. Deux options sont au choix :

Les plus :

Les moins :

☝️ Bon à savoir : le régime micro-entreprise convient rarement aux professionnels de santé. En effet, vos investissements (matériel médical, aménagement du cabinet) et vos charges de fonctionnement sont généralement élevés. Or, en micro-entreprise, vous ne pouvez pas les déduire !

Vous envisagez de vous associer ou de rejoindre un cabinet existant ? Excellente idée pour partager les frais, développer la patientèle et enrichir votre pratique. Mais attention, exercer à plusieurs nécessite un choix de statut juridique spécifique : SEL, SCP ou SCM.

La SEL permet d'exercer votre profession libérale sous forme sociétaire. Elle peut revêtir différentes formes selon vos besoins dont :

Conditions pour exercer en SEL en tant que professionnel de santé :

La création d’une SEL repose sur les mêmes conditions que le modèle de société commerciale dont elle est issue. Rédaction de statuts (stricts pour une SELARL, plus libre pour une SELAS), dépôt du capital social sur un compte dédié, publication dans un journal d’annonces légales sont les formalités à réaliser, et la tenue de la comptabilité impose de faire appel à un expert comptable. En contrepartie, vous n’avez pas de capital social minimum et la responsabilité des associés est limitée au montant de leur apport.

La SEL fonctionne selon les règles de la société commerciale correspondante (SARL ou SAS). Les représentants légaux doivent être choisis parmi les professionnels exerçant au sein de la SEL : dans une SELARL, le gérant doit être un des associés professionnels. Dans une SELAS, le président et les deux tiers des membres du conseil d'administration doivent exercer la profession au sein de la société.

Là encore, le régime social des dirigeants dépend de la forme de SEL choisie :

Par défaut, les SEL sont toutes soumises à l’IS (impôt sur les sociétés), excepté la SELARL unipersonnelle (car il est possible de constituer une SELARL seul). Cette dernière est soumise à l’impôt sur le revenu, mais une option à l’IS reste possible. L’imposition est faite au régime réel, c’est-à-dire sur les bénéfices effectivement réalisés, et non sur le CA.

Les plus :

Les moins :

La SCP, c'est le statut juridique des professions libérales qui privilégient l’exercice de la profession en cabinet et la simplicité de fonctionnement.

La SCP, réglementée par l’ordonnance du 8 février 2023 (articles 5 à 37), rassemble exclusivement des professionnels personnes physiques exerçant une profession libérale réglementée identique ou non. Pour les professionnels de santé, seuls ces métiers peuvent se regrouper en SCP :

Tous les associés doivent être habilités à exercer la profession, inscrits au tableau de l’ordre, et sont au minimum 2.

Selon la profession exercée, il existe parfois des limitations en termes de nombre d’associés (10 pour les infirmiers, 6 pour les masseurs-kinésithérapeutes, par exemple). Mais par principe, celui-ci est illimité.. Point d'attention : votre responsabilité est indéfinie et solidaire pour les dettes sociales.

Ce sont les statuts qui organisent librement la gérance de la SCP. La qualité de gérant est octroyée à chaque associé, il est possible de la confier à l’un ou plusieurs d'entre eux si vous le souhaitez, par vote à la majorité des parts sociales.

Concernant la prise de décision, le principe est démocratique : chaque associé dispose d'une seule voix, quel que soit le nombre de parts détenues. Mais pour certaines professions, en cas d’exercice à temps partiel ou de capital non entièrement libéré, le nombre de voix peut être réduit.

Attention néanmoins : la responsabilité des associés de SCP est indéfinie !

Le gérant de SCP, même s’il n’est pas rémunéré, relève du régime des travailleurs non salariés. Il cotise au régime général pour l'assurance maladie-maternité et à l'une des sections professionnelles de la Cnavpl pour la retraite. Les cotisations sont calculées sur la part du bénéfice revenant à chaque associé plus les éventuelles rémunérations de gérance.

Le régime fiscal fait partie des critères de choix du statut juridique et ici, il est particulier. La SCP est en effet une société de personnes. Les recettes qu’elle réalise sont constituées des honoraires de chaque associé, mis en commun, Elles sont imposées directement chez chaque associé au titre de l'impôt sur le revenu (catégorie BNC), en fonction de ses droits dans la société et de ce qui est prévu dans les statuts.

Il est toutefois possible d'opter pour l'impôt sur les sociétés dès la création ou en cours de vie sociale (taux à 25 % voire 15 % jusqu’à 42.500 € de bénéfices).

Les plus :

Les moins :

.png)

La SCM est un choix de statut juridique qui permet aux professionnels libéraux de réduire leurs charges en mutualisant leurs moyens d'exploitation, tout en conservant leur indépendance professionnelle totale.

La SCM est réservée aux professions libérales, qu’elles soient réglementées ou non. Son objet social consiste exclusivement en la mise en commun des moyens utiles à l'exercice de la profession de ses membres.

Elle peut acheter, vendre, louer du matériel, engager du personnel auxiliaire, mais chacun de ses associés continuent d’exercer son activité en toute indépendance.

Elle est constituée d’au minimum 2 associés, qui peuvent être des personnes physiques individuelles ou des personnes morales (comme une SCP ou une SEL). Il n’est pas obligatoire d’exercer la même profession libérale.

Le principe de fonctionnement, prévu par l’ordonnance du 8 février 2023 (article 38), est simple : chaque associé verse des fonds et la trésorerie ainsi constituée est utilisée pour les dépenses communes. La clientèle n’est pas partagée, les honoraires et bénéfices non plus. Seules les dépenses sont mutualisées, bien que chacun garde le droit d’utiliser des moyens extérieurs à la SCM, comme son propre matériel ou son personnel.

Le capital social minimum est de 1 €, et les associés sont conjointement et indéfiniment responsables des dettes sociales, proportionnellement à leur part dans le capital social et sur leur propre patrimoine.

Ce sont les statuts qui prévoient librement la gérance de la SCM, et le gérant peut aussi être nommé en AG à la majorité des parts sociales. Il est d’ailleurs possible de nommer un gérant non associé. Les décisions allant au-delà des pouvoirs du gérant requièrent l’unanimité.

Le gérant de SCM relève du régime des travailleurs non salariés (TNS). S'il est associé, il cotise sur sa part des bénéfices de la société et sur sa rémunération éventuelle au titre de son mandat social. Les salariés de la SCM (personnel auxiliaire) relèvent du régime général de la Sécurité sociale.

La SCM relève du régime fiscal des sociétés de personnes. Les bénéfices sont déterminés par la société. Ils correspondent aux versements faits par les associés, déduction faite des dépenses engagées pour la société. Chaque année, la SCM est soumise à une déclaration de résultat.

Ces bénéfices sont imposés chez chaque associé selon son régime propre (IR ou IS). Les associés peuvent déduire de leur activité professionnelle les versements à la SCM nécessaires à leur exercice.

Avantages et inconvénients

Les plus :

Les moins :

📌 À retenir : pour un statut juridique de profession libérale adapté à l'exercice en groupe, la SEL offre généralement le meilleur rapport flexibilité/protection. La SCP convient davantage aux petites structures privilégiant la simplicité. La SCM permet de conserver son indépendance tout en mutualisant les moyens.

.png)

Vous voilà face à un véritable casse-tête ! EI, SEL, SCP... comment choisir LA structure qui vous correspond ? Pas de panique, le choix du statut juridique n'est pas une science exacte. Il dépend avant tout de votre situation personnelle, de vos objectifs professionnels et de votre vision à long terme.

Avant de vous lancer tête baissée, prenez le temps de faire le point sur vos ambitions. Première question : exercez-vous seul ou envisagez-vous de vous associer ? Si vous partez en solo, l'entreprise individuelle peut suffire. La SCM vous aide à garder votre indépendance tout en vous fournissant davantage de moyens. Si vous rêvez d'un cabinet à plusieurs, orientez-vous vers les structures sociétaires.

Deuxième réflexion importante : quel est le niveau d'investissement nécessaire ? Un kinésithérapeute qui démarre avec quelques tapis de gym et une table de massage n'a pas les mêmes besoins qu'un chirurgien dentiste ou qu’un ophtalmologue ! Plus vos investissements sont lourds, plus la déduction des charges réelles ou la mutualisation des coûts devient intéressante. Le besoin de financement est également à prendre en compte : en EI, vous aurez peut-être plus de difficultés à obtenir un prêt que si vous optez pour une société, plus rassurante pour le banquier.

Derniers points à creuser : votre protection sociale et votre régime fiscal, qui peuvent influer sur le choix du statut juridique.

N'oubliez pas : il n'existe pas de statut juridique parfait, mais plutôt des solutions adaptées à chaque situation. L'important est de choisir une structure cohérente avec vos objectifs professionnels et personnels. Vous hésitez ? Le choix du statut juridique évolue avec votre carrière : vous pourrez parfaitement en changer par la suite, en fonction du développement de votre activité. Et surtout, n'hésitez pas à vous faire accompagner par un expert-comptable, un avocat spécialisé ou des professionnels comme Legalstart. Un bon conseil vaut souvent mieux qu'un mauvais choix !

.png)

Le statut juridique détermine votre régime fiscal, social et votre niveau de responsabilité. Il influence directement votre protection patrimoniale, vos possibilités d'évolution et votre fiscalité. Un choix inadapté peut freiner votre développement professionnel, et alourdir vos frais et votre gestion au quotidien.

Les critères de choix du statut juridique sont divers : le mode d'exercice (en solo ou à plusieurs), l’investissement financier, le régime fiscal et social, mais aussi votre appétence pour la gestion administrative et vos perspectives de développement.

L'auto-entrepreneur désigne un régime fiscal simplifié applicable aux entreprises individuelles. La profession libérale est une catégorie d'activités exercées de manière indépendante et intellectuelle. Ainsi, un professionnel libéral peut choisir le régime auto-entrepreneur lorsqu’il fait son choix de statut juridique, s'il respecte les conditions de chiffre d'affaires.

.svg)

.svg)